新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

IPOコラム

■ 本題とは別に、IPO準備における内部監査関連のコラム掲載しておりますので、ご覧ください。

| ▶ IPO準備における内部監査とは ▶ IPO準備における内部監査運用前に確認すべき主なポイント ▶ IPO準備における内部監査のスケジュール ▶ IPO準備における内部監査の外部活用(アウトソーシング) ▶内部監査を実施する上での社内諸規程の確認・整備(改訂)のポイント ▶ IPOにおいて「内部監査」に役立つ資格 ▶社長が知っておくべきIPO準備における内部監査のコスト |

IPO準備では、特にn-2期(直前々期)に「監査」の構築や実施(運用)が課題となります。その「監査」には3つの種類があるのをご存知でしょうか。

その3つの種類とは「監査役監査」、「会計監査人監査(監査法人による監査)」、そしてもう一つが「内部監査」です。同じ「監査」でも、この3種類の「監査」はそれぞれ役割が異なるものであり、どの「監査」も欠くことはできません。

目次

監査役による取締役の職務の執行に関する監査です。監査役は「取締役の職務の執行を監査する業務監査」と「計算書類等の監査を行う会計監査」の権限を有しています。

なお、上場審査においては、監査役監査の実施状況は重要な審査項目となり、監査計画や監査調書などの確認や常勤監査役面談等を通じ、日常の監査業務の内容、取り組み状況の確認が行われます。

会計監査人監査は、会社が作成した会計情報(計算書類、連結計算書類など)などが正しいかどうかを確認するための監査です。会社は上場後にはIR情報として、投資家に経営内容を伝えるために決算書などの財務情報を公開しなければなりません。その際、決算書等に誤った情報を記載すると、決算書の閲覧者は適切な判断ができず、大きな損害となる可能性があります。しかし、自社で作成した情報(決算書等)の正しさを自ら証明することはできません。そこで、第三者である監査法人(公認会計士)が情報の正しさを確認するものが、「会計監査人監査」です。

また、「会計監査人監査」の結果は、監査報告書として会社に提出され、有価証券報告書とともに投資家情報として公開されます。上場企業や規模の大きい企業の情報は社会や株式市場全体に与える影響が大きいため、IPO準備企業では会社法や金融商品取引法等によって「会計監査人監査」が義務付けられています。

内部監査は、代表取締役直轄の内部監査部門(小規模会社等の場合、兼務による内部監査担当者)により実施される監査であり、法令上求められているものではないものの、上場会社はもちろんのこと、IPO準備企業が社内の監視・自浄機能が効いていることを確認するため実施しなければなりません。

上場審査の際には内部監査の一定の運用実績が必要になるため、少なくともn-1期(直前期)からスタートする必要があります。

なお、「内部監査」の詳細については、【IPO準備における内部監査とは】および【IPO準備における内部監査の外注(アウトソーシング)】を参照ください。

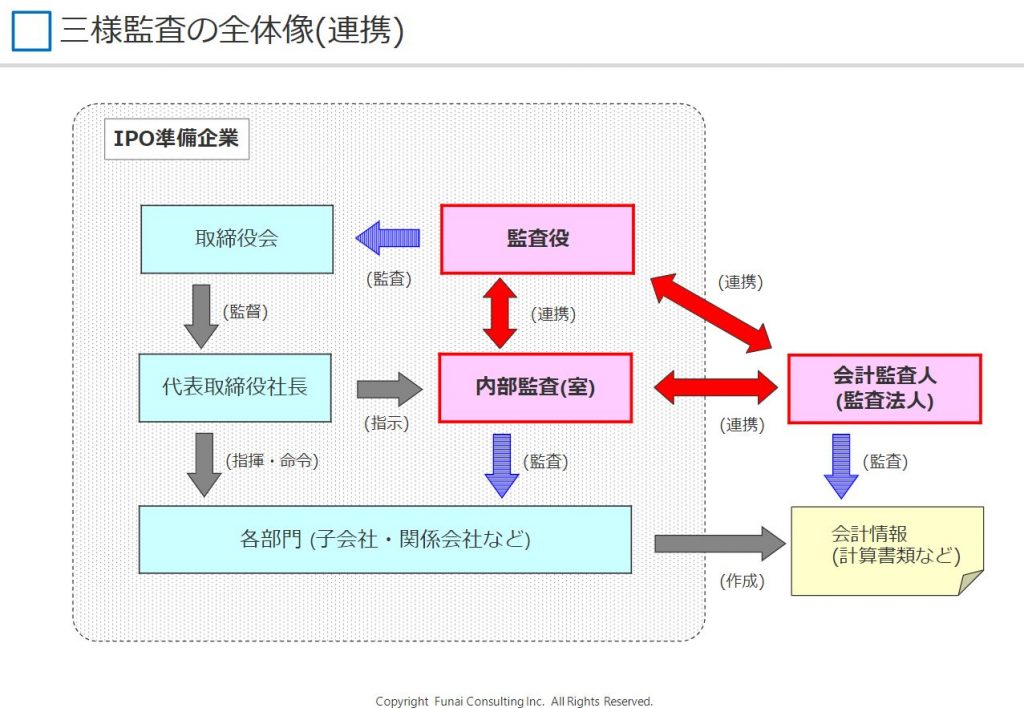

前述のとおりIPO準備会社が実施・構築(運用)すべき監査には、実施者や実施目的や役割の違いから、「1.監査役監査」、「2.会計監査人監査(監査法人による監査)」、「3.内部監査」の3種類があり、その監査が ”不可欠 ” であることはご理解いただいたと思います。(別表1参照)

また、これらの3つの「監査」を総称して「三様監査」と呼ばれ、その連携が求められます。

理由としては(上場審査では)、それぞれの「監査」が有効に機能していることに加え、監査の効率化と品質向上を行い、コーポレート・ガバナンスの充実に寄与するためには、それぞれの監査人が連携することが重要であり、少なくとも半期に一度は三者間(監査役、監査法人、内部監査人)で協議(会議など)の場を設け、コミュニケーションをとることが必要です。

【三様監査の実施者・目的・役割の違い】(別表1)

| 種類 | 根拠となる法律 | 主体 | 目的 |

| 1. 監査役監査 | 会社法 第381条 会社法 第436条 | 監査役 | 株主および債権者保護の目的で、取締役の職務の執行を監査 |

| 2. 会計監査人監査 | 会社法 第436条 会社法 第444条 | 監査法人 (公認会計士) | 株主および投資家保護(利害関係者保護)などの目的で、会計情報(計算書類、連結計算書類など)を監査 |

| 3. 内部監査 | なし | 従業員 ※アウトソース活用可 | 社内(関係会社含)各部門の体制・活動全般を監査 |

株式会社船井総合研究所では、上場準備会社様に向けた『IPO準備で内部監査をアウトソースする3つのメリットとは?』と題したセミナーを開催し、今後も定期的に「内部監査関連のセミナー」を実施予定です。

今現在、上場準備中で、直前々々期(n-3)のタイミングの会社様におかれましては、すぐにでも内部監査構築に向けての準備を始めることを推奨します。

また、「内部監査」のみならず、IPO準備全般について弊社の専任コンサルタントは、実際に事業会社にてIPO準備に携わった(CFOや上場準備責任者等)経験者が在籍しておりますので、お気軽にお問合せください。

【最新IPOコラム】

公式X(エックス:旧Twitter) おすすめコラム・セミナー情報を通知します

Tweets by funaisokenIPO公式facebookおすすめコラム・セミナー情報を通知します