ストックオプションの種類と役割

皆様は下記のことをお考えでしょうか。

■外部から優秀な人材を獲得したい

■社内の経営参画意識を高めたい

企業に対する求心力を高めるためには、役員・従業員向けインセンティブの付与について検討することが必要です。給与や報酬といった方法がありますが、本稿では、上場企業やIPO(新規上場)を目指す企業を中心に取り組まている、ストックオプション(以下、「SO」)をご紹介します.

■ストックオプション(SO)とは

SOとは、新株予約権の一種で、会社が取締役や従業員等に対して「将来においてあらかじめ定められた価格で自社株式を購入する権利を割り当てるもの」です。

上記の「将来においてあらかじめ定められた価格」を「権利行使価格」と呼びます。

権利行使価格が、実際の時価より低い場合、SOの権利がない場合と比較して、少ない資金で株式を購入することができます。

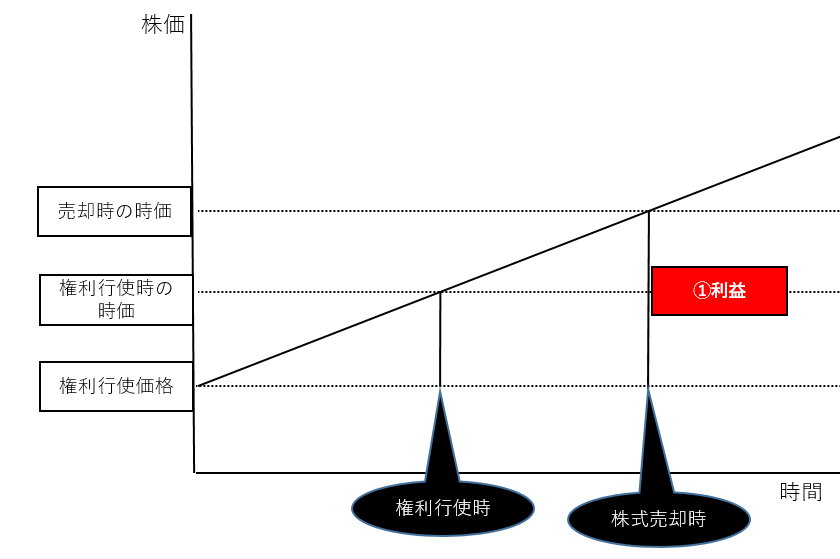

また、SOを通じて保有した株の売却時には、時価で売却することが可能です。業績向上や事業規模拡大などに伴い、購入時の金額と売却時の金額の差分が大きくなれば、その分売却益が増大します(図内の「①利益」が該当)。

SOは権利付与された者にとっての資産形成の手段になります。

【SOインセンティブの仕組み】

(出所:弊社作成)

企業側としてのメリットは、給与や賞与と異なり現金を用意しなくても、インセンティブを付与できる点にあります。

また、会社の業績向上をめぐる利害関係が企業とSO権利付与者間で一致することから、会社の一体感が高まる(経営参画意識が強化される)といった点があります。

■税制適格SOとは?

SOの種類には税制適格ストックオプション(以下、「税制適格SO」)というものがあります。これは、一定の要件をクリアすることで、税制優遇される措置です。

税制非適格SOとの相違は、SO権利行使時に給与所得として課税が加わるか?にあります。

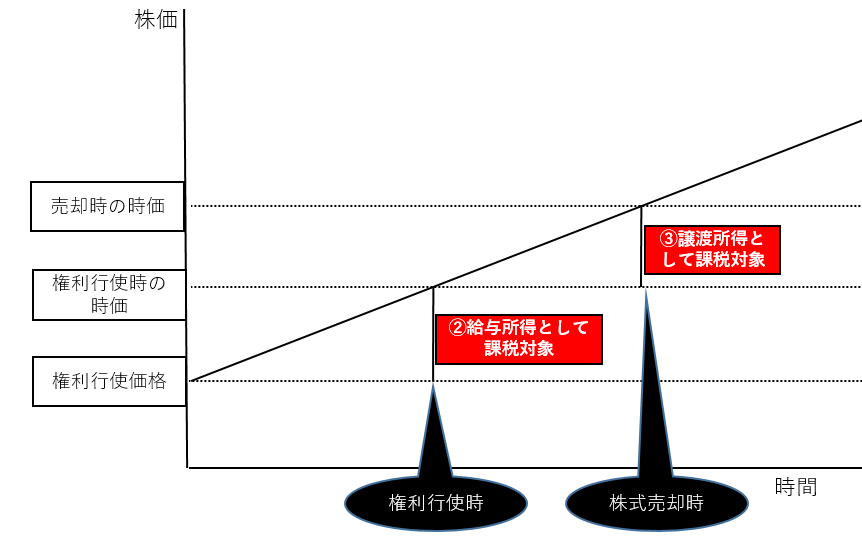

税制非適格SOは、権利行使時点の時価と権利行使価格価格との差額が給与所得として課税対象になります(下記図内の「②給与所得として課税」が該当)。給与所得は累進課税であることから、差分が大きいほど税率が上昇する可能性があります。

また売却時には、権行使時の時価と売却時の時価との差分が譲渡所得として課税対象になります(下記図内の「③譲渡所得として課税対象」が該当)。

【税制非適格SOにおける課税対象】

(出所:弊社作成)

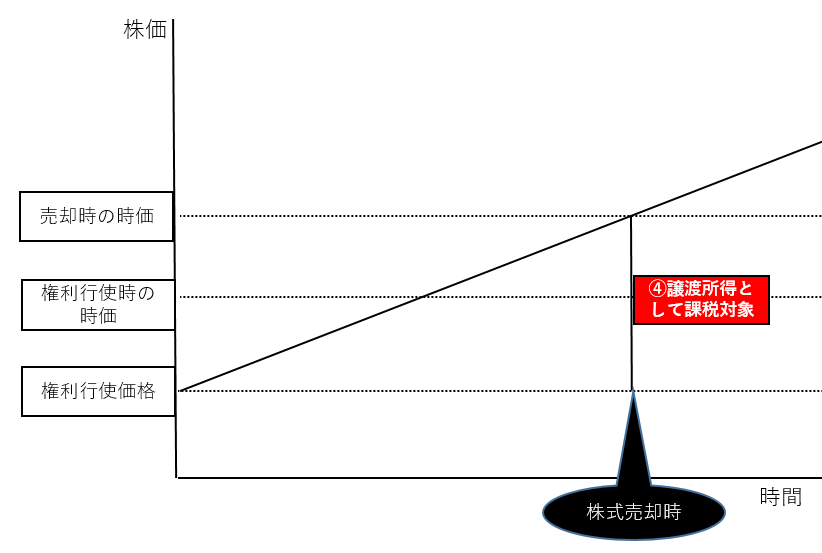

対して、税制適格SOは、権利行使価格と売却時の時価の差分が譲渡所得として課税対象になります。一定の税率が課せられるだけです(下記図内「④譲渡所得として課税対象」が該当)。

【税制適格SOにおける課税対象】

(出所:弊社作成)

税制非適格SOと税制適格SOについてSO権利行使者の目線か整理すると下記のようになります。

■税金額:税制適格SOの方が税金を抑えやすい

■税金の発生タイミング:税制非適格SOの場合、権利行使時に納税義務が発生するため、現金を用意する必要がある。対して、税制適格SOは売却時に納税義務が発生するため、売却時に得た現金の中から拠出することができる

従って、税制適格SOの方が、権利行使者にとってメリットがみられます。

■税制適格SOの要件とは?

なお税制適格SOに該当するためには、下記の要件をクリアする必要があります。

・会社法に沿って発行された新株予約権で、無償で発行されたもの

・以下の比率を超えた株式を有する大口株主とその親族等は適用外

上場株式の場合:発行済株式総数の10分の1超

非上場株式の場合:発行済株式総数の3分の1超

・権利行使価格が年間1,200万円を超えない

・行使は、付与決議の日後、2年を経過した日から10年を経過する日までの間

・譲渡不可

・必要事項を記載した書面を付与日の属する年の翌年1月31日までに税務署長に提出等

このように、税制適格SOには要件が細かく定められているため、導入にあたっては事前に要件を確認しておく必要があります。

また、SOを誰にどの程度発行するのかについても詳細な検討が必要となります。

例)誰に⇒SO権利付与者は「新規上場申請のための有価証券報告書」に記載されます。その為、だれがどの程度付与されているかがわかります。社内で不公平感が発生しないよう、慎重に対象者を検討する必要があります。

例)どの程度⇒将来的な株主構成に影響を与えます。通例では10%程度に抑えることが目安とされています。

いかがでしょうか。SOの導入を検討の際は、事前に情報収集を重ねることを強くお勧めします。

SOを検討する際は、制度設計に誤りがないよう専門家に相談することがおすすめです。

【SOについてご関心をお持ちの場合】

下記コラムもご覧くださいませ!