新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

IPOコラム

・いずれIPO(新規上場)したい

・IPO(新規上場)するかは決めたいが上場企業並みの管理体制にしたい

という声をよく聞きます。

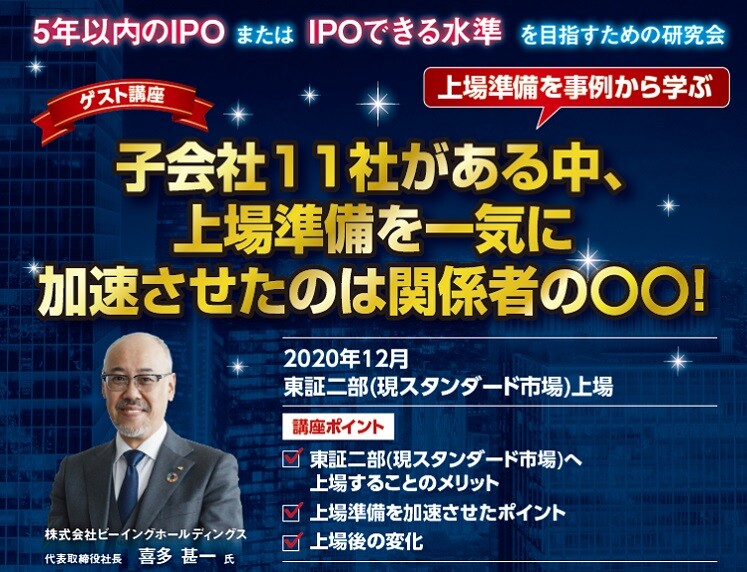

子会社11社がある中、2020年12月に東証2部(現スタンダード)市場にIPO(新規上場)した社長曰く

「上場する」「上場しない」を最終的に判断するのは「上場できる会社」にしてから決めることで、「上場できない会社」が決めることではない

このメッセージには以下の要素が含まれていると感じました。

①「上場できる会社」にすることは会社にとって意味のあることが多い

②上場を意識しているのであれば準備は早いうちに着手したほうがよい

Table of Contents

新規上場(IPO)を目指さないのであれば、「上場できる会社」にするのはどんな意味があるのでしょうか。上場準備にあたっては、「緊急ではないが、重要なこと」が多くあります。

イメージしやすいように、具体的な項目を紹介します。

・決算早期化

「上場できる会社」にするには月次決算は翌5~10営業日以内が目安、年度決算は期末から45日以内が求められます。未上場であればそこまで求められることではありませんが、上場企業は対応が必須になります。

経営者として重要な意思決定をしなくてはならないときに、経験や勘だけでなく、明確な数字(データ)が少しでも早く手元にあったほうがより的確に判断できることも多いと思います。ただ、未上場の会社でこのスケジュールで決算ができている会社がどのくらいあるでしょうか。できていない会社のほうが圧倒的に多いのが現実だと思います。

それはなぜでしょう。

重要であることを理解はしているのに、緊急性、いわゆるいつまでに対応しないといけないかという期限がないためです。上場準備を進めるにあたっては、このスケジュールで決算を対応できないといけないとなると、経営者としては、費用をかけてでも専門性の高い人材を採用するか、外部の専門家に相談するか、という判断が必要になります。しかし、上場を目指さないのであれば費用対効果のみえない費用であるため、利益に余裕が出たときに、となり先送りになることが多いと思います。

この一例からも「上場できる会社」にすることは会社にとって意味のあることがあると理解いただけるのではないでしょうか。

上記でご紹介した決算早期化に関して、メリットを考えた場合少しでも早く対応できていたほうが良いというのはご理解いただけると思います。「上場できる会社」にするためには決算早期化だけでなく、管理体制において整備すべき事項は非常に多いです。社内ルールの整備にあたる社内規程の制定や、職務権限や業務分掌の整備など多岐にわたりますので、これらに対応できることは決算早期化だけでなく「緊急ではないが、重要なこと」になります。これらに対応できていない「上場できない会社」である状態で「上場する」「上場しない」を判断するのではなく、早いうちに対応して「上場できる会社」にしてから「上場する」「上場しない」を判断したほうが良い、ということだと考えます。

子会社11社がある中、2020年12月に東証2部(現スタンダード)市場にIPO(新規上場)した、株式会社 ビーイングホールディングスの代表取締役社長である喜多様に、

□なぜ「上場はもっと早くできればよかったと考えているのか」

□上場会社との取引が多い中、「どういう理由で上場してよかったと考えているか」

□上場準備を一気に加速させたのは関係者の〇〇!

などを直接お聞きできる機会がございます。

10月に開催する「価値向上経営フォーラムIPO分科会」のゲスト講師として、株式会社 ビーイングホールディングスの喜多社長にご登壇いただきます。

今まで、「価値向上経営フォーラムIPO分科会」に参加したことのない経営者様は、1社2名まで特別料金でお試し参加可能です。

【最新IPOコラム】

公式X(エックス:旧Twitter) おすすめコラム・セミナー情報を通知します

Tweets by funaisokenIPO公式facebookおすすめコラム・セミナー情報を通知します