新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

IPO支援コラム

IPOまでのプロセスとは?会社が上場企業となっていく過程でどのようなことが行われるのでしょうか。IPOがどのように進んでいくのか具体的なイメージをもっていただくため、今回はIPOの準備から上場までのおおまかな流れを紹介します。

Table of Contents

IPOという言葉から皆様はどのようなイメージを持たれるでしょうか。

IPOや上場というキーワードで検索すればいろいろな解説記事を目にすることができます。

しかし、作業内容や手続きの流れを説明するサイトがほとんどで、抽象的で難しい専門用語が並び今一つピンとこないという場合が多いかもしれません。

日本国内で1年間に新規上場する企業は全体で90社前後です。

また、ほとんどの方にとって自社が上場するというのは一生に一度の経験です。

したがって、「これからどのように進んでいくのだろうか」「上場を申請したらどうなるのか」「上場が承認された後は何が起きるのか」ということのイメージがわかないのは当然です。

また、上場準備作業は年単位の時間がかかるもので、「この作業は本当に意味があるのだろうか」と感じて、時には心が折れそうになる場合もあるかもしれません。

プロセスの全体像を理解することができれば、個々の作業の位置づけも明確になり、安心して取り組むことができるはずです。

IPOがどのように進んでいくのか具体的なイメージをもっていただくため、今回はIPOの準備から上場までのおおまかな流れを紹介します。

「実際どうなの」という観点から大きな流れを説明していきますので、具体的な準備作業や手続きすべてを網羅しているわけではないことをあらかじめご了承願います。

IPOのプロセス、すなわち上場準備に着手してから実際に上場するまでについて、ここでは大きく次の3つの段階にわけて説明します。

①上場審査に入るまでの事前準備段階

②主幹事証券会社と証券取引所の審査

③上場承認が下りた後のファイナンス

IPOを実現するためには、証券取引所の審査を経て上場が承認されなければなりません。

当然ながら、そのための事前準備が非常に重要です。

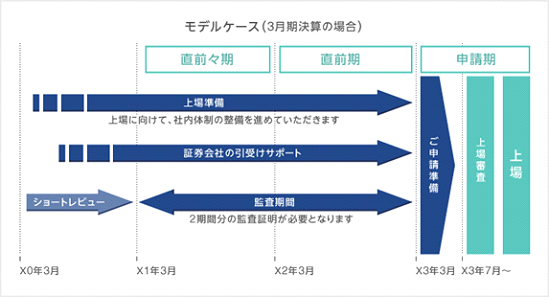

IPOに携わる関係者の間では上場申請に入る年度のことを「申請期」や「n期」と呼んでいます。

まずはどの決算期で上場するかという目標年度(申請期、n期)を先に決めたうえで、そこから逆算してやるべきことのスケジュールをひいていきます。

また、上場時は申請前2期分の決算について監査法人の監査証明が必要とされることから(※TOKYO Pro marketを除く)、上場申請年度の1期前、2期前をそれぞれ「直前期」(または「n-1期」)、「直前々期」(または「n-2期」)と呼び特に重要視されます。

https://www.jpx.co.jp/equities/listing-on-tse/new/basic/02.html

出典:東京証券取引所ウェブサイトより

上場申請期を含めた直前の3年間が特に大事な期間といわれるのですが、実際には突貫工事で準備を間に合わせても成功しない場合がほとんどです。

また、船井総研ではIPOは「ゴール」ではなく、準備期間も含めて会社の経営力をUPさせるための重要な機会として位置付けています。

したがって、「準備は直前々期に入ってからやればいいや」という考えにとらわれず、IPOは一つの「きっかけ」「通過点」と位置づけ、上場目標の3年前、4年前、5年前から経営力強化の一環と位置づけて準備作業を行っていただくことをおすすめします。

(1)自社の課題を把握することがスタート

それでは準備作業をどのようにはじめていけばよいのでしょうか。

証券取引所の上場基準や審査基準はすべて決まっています。

そこで、まずは上場基準や審査基準と比較して足りないところは何か、どういった課題をクリアする必要があるかということを把握することがスタートです。

多くの会社で最初に行われるのが監査法人による「ショートレビュー」という作業です。

通常、直前々期より前に行われます。

上場するためには上場直前2期分の決算に対し監査法人から監査証明(会社の決算が会計基準にのっとって適正に行われていることの証明)を取得することが必要です。

ショートレビューでは、上場企業として決算をとりまとめて開示していくに耐えうる体制が整っているかを監査法人の視点でチェックします。

監査法人によってレビューの対象に含まれる項目は異なりますが、会計上の諸論点だけでなく組織体制に関する指摘が行われることもあります。

もっとも、監査法人をどう探せばいいのか、そもそも監査法人とコンタクトをとったことなど今までないという経営者の方も多いと思います。

また、最近はメディアで「監査難民」という言葉が使われるように、監査法人の人員不足等の理由から監査契約を締結できず、IPOの準備を始めることができないといった状況も一部で見られるようです。

(2)IPOの伴走者となる主幹事証券会社の選定

ショートレビューでの課題の洗い出しとともに重要なのは「主幹事証券会社」の選定です。

「主幹事」というのは、将来、上場承認がなされて一般投資家向けに株式の販売が行われる際、その証券会社がまさに「主たる幹事」となって販売活動を展開して行くことに由来します。

上場申請時には主幹事証券会社の「推薦書」が必要であり、また後述の通り証券取引所への申請に先立ち主幹事証券会社の「引受審査」をクリアすることが必要です。

そのため、主幹事証券会社は、会社が上場企業として必要な社内体制を整備していくために必要な課題の洗い出しと整理を上場準備指導(コンサルティング)という形で支援していきます。

主幹事証券会社が会社の状況をチェックし、必要な課題を洗い出して、月に数回という頻度で進捗状況を確認しアドバイスを行います。

主幹事証券会社は非常に重要な存在ですが、当然ながら証券会社によってカラーやスタンスの違いがあり、会社との相性もあります。

(3)月次、四半期、年次単位で経営実績と健全な成長の両立をきちんと示すことができるかが鍵

では、実際に上場準備作業の中でどのようなことを行っていくのでしょうか。

準備の内容は多岐にわたり、また各社がおかれた状況によっても様々です。

今回は準備作業の内容を網羅的に説明はしないものの、すべての企業に必須とされることに絞って説明します。

具体的には①予実管理と②コンプライアンスです。

まず①予実管理です。

上場審査のなかでは会社が複数年にまたがる事業計画を作成し、それを単年度の予算に落とし込んで具体化し、その予算が月次で当初計画通りに進捗しているか、計画と乖離がある場合にはその状況、原因、着地見込み、予算修正要否を会社が能動的に判断して実行しているかを細かくチェックされます。

上場前の会社では「予算なんか作ったことがない」「売上計画しかない」「月次ベースで実績管理をしたことがない」「年間の着地見込みなんて読めない」といったこともよくあることです。

しかしながら、上場すると業績予想を公表して一般投資家に株式を買ってもらうことになります。

また、公表した業績予想に修正が必要となりそうな場合は、適時に修正後の業績予想を公表する必要があります。

業績の進捗を把握して予算との乖離を確認するためにも、月次ベースでの予実管理は不可欠です。

どの会社も最初は悩みながら、しかし上場準備を繰り返していく中で着実にできていくようになります。

主幹事証券会社のアドバイスもありますが、あくまで予算の作成や月次決算をこなすのは会社側にゆだねられています。

決算早期化と予実管理といった上場準備で経験することの多くは、上場するとしないとにかかわらず、会社の経営力強化のために非常に重要なことだと認識しております。

例えば、月次での予実管理は、業績の把握を速やかに行って打ち手を考える時間を確保できる等、経営力UPに直結します。

次に②コンプライアンスです。

業界によっては特有の業法があり、許認可の取得などを通じて日常的になじみのある法律も多いことと思います。

しかしながら、上場企業となると会社法や金融商品取引法といった、日々の事業活動でなじみのない法律にのっとった体制整備が求められます。

また、経営活動の規律を求める「コーポレートガバナンス」、反社会的勢力排除のような「コンプライアンス」といった概念で、一定レベル以上の管理体制を構築することを求められる事項も少なくありません。

具体的に何が必要かということについては、主幹事証券会社がアドバイスしてくれます。

しかしながら、どのようにやるのかについて手取り足取り教えてくれるわけではなく、また取締役会の設置や議事録作成など主幹事証券会社の選定前からやっておいたほうがいい課題もあります。

(1)証券会社の引受審査

何年も続けてきた事前準備が進みいよいよ上場申請期となったら、まずは主幹事証券会社の「引受審査」が始まります。

これまで上場したことがない会社が新しく上場し、一般の個人・法人投資家からお金を集めるということは、上場する会社自身はもちろんのこと、主幹事として販売を担う証券会社の責任も重大です。

そこで、主幹事証券会社は、本当にその会社を上場させて大丈夫かという観点で慎重に審査を行います。

審査の過程でチェックされる項目は多岐にわたります。

引受審査の期間は証券会社により異なりますが、最近は審査厳格化の流れもあり6か月くらいの期間をかけるところが多いようです。

では引受審査というのは具体的に何をするのでしょうか。

証券会社ごとに違いはありますが、まずは指定された書類を整えて提出することがスタートです。

取締役会議事録、株主総会議事録、会計帳簿、税務申告書といった会社の状況をあらわす書類の提出が求められるほか、証券会社から事前に質問事項一覧がわたされ、その回答を作成して提出する場合もあります。

証券会社の審査部門がこれらの書類に目を通したうえで、明らかにする必要があると判断された項目に対して質問がなされ、それに対し文書で回答を作成し締め切りまでに提出することが求められます。

こういったやり取りが数回繰り返されます。

また、毎月、月次決算の資料提出を求められ、予算通りに実績が進捗していない場合にはその理由などを厳しく確認されます。

後述の証券取引所の上場審査も同様ですが、審査担当者とのやり取りがかなりのストレスとなり、IPOのプロセスの中での最大の山場といっても過言ではありません。

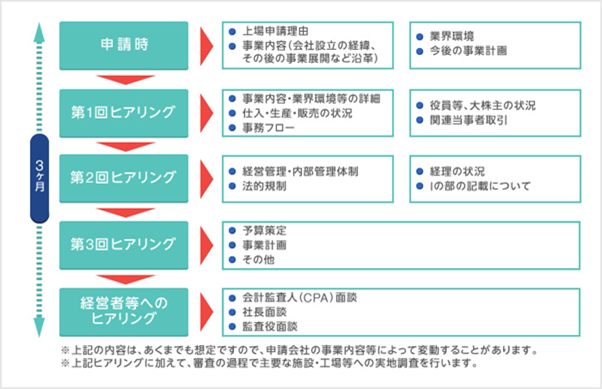

(2)証券取引所の上場審査

証券会社の引受審査をパスしたらいよいよ証券取引所の上場審査です。

証券取引所の上場審査は東証1部と2部で3か月間、マザーズとJASDAQでは2か月間とされています。

その期間内に上場企業としてふさわしい社内体制が整っているかを証券取引所の視点でチェックしていきます。

事前に指定された書類を提出し、審査担当者がそれを読み込んだうえで質問と回答を繰り返していくというプロセスは証券会社の引受審査と類似しています。また、オフィスの実在性を確認するための取引所審査担当者による実査や、代表者、常勤監査役の資質や心構えを確認するための面談といったことも行われます。

※マザーズ、JASDAQは審査期間が2ヶ月になります。

※TOKYO PRO Marketの上場審査は担当J-Adviserが行うため、上場申請から上場承認までの期間は原則10営業日になります。

https://www.jpx.co.jp/equities/listing-on-tse/new/basic/02.html

出典:東京証券取引所ウェブサイトより

証券取引所の審査はもちろん大変ではありますが、証券会社の引受審査のほうが期間を長くとられ、質問事項や説明を求められる内容が多いのが通常です。

したがって、証券会社の引受審査を乗り越えた後はだいぶ論点が整理され、やり取りにも慣れているはずです。

証券取引所の上場審査が終了し、無事に上場が承認された場合、いよいよ上場日に向けて自社の株価を設定するための値付け作業が始まります。

この期間は「ファイナンス期間」と呼ばれ、おおよそ1か月間、IPOプロセスの中でももっともダイナミックな時期とも言えます。

(1)有価証券届出書や目論見書の作成

まず、上場承認直後に会社は「有価証券届出書」というものを財務局に提出します。

これは投資家が会社情報を確認して取引ができるように、金融庁(各地の財務局)に法定の書式である有価証券届出書を提出し、それを金融庁側で主にEDINETというオンラインシステムを通じて開示(公衆縦覧)するプロセスです。

また、有価証券届出書をもとに作成された「目論見書」(もくろみしょ)と呼ばれる販売用の資料も作成します。

これは簡単にいえば事業内容や業績のダイジェストをグラフやカラーページを使用してわかりやすく記載したパンフレットです。

上場承認前のタイミングで、上場審査と並行して上場承認後を見据えて有価証券届出書や目論見書の作成作業を行うわけですから、その負荷はとても大きいのですが、非常に貴重な経験です。

(2)ロードショーと仮条件の設定

上場時の株価はどのように設定されるのでしょうか。

会社は主幹事証券会社と相談して、上場承認日以前に「想定発行価格」というものを見積っておきます。

上場前ですから当然に株価は決まっていません。

また、勝手に決めるわけにもいかないのですが、何らかの指標がないと投資家は株価が高いか安いかを判断できません。

そこで、事業内容や企業規模が類似する上場企業を探して、その会社の株価と比較することで価格を見積もるのです。

今回は詳細説明を割愛しますが、株価はPERという指標を使用して試算されます。

試算された価格は「想定発行価格」ということで目論見書に記載されて公開されます。

あわせて、上場承認後に、会社が機関投資家を訪問して自社のプレゼンテーションを行います。

これは俗に「ロードショー」と呼ばれ、2週間ほどの短い期間で20から30社の機関投資家を訪問します。

訪問先は誰もがニュース等で見たことがある有名な証券会社、銀行、ヘッジファンド、資産運用会社などです。

はじめて上場する会社にとっては、ロードショーのタイミングが証券市場のメインプレーヤーである機関投資家とはじめて相対することとなるため、「いよいよ上場するのだ」という雰囲気を感じることができます。

短い期間で一日に何件も投資家訪問を繰り返すため時間的、体力的に厳しい時期となります。

ロードショーが終わった後で、主幹事証券会社が訪問先の機関投資家から想定発行価格をもとに「この会社の株を買うならどれくらいの価格帯か」というものをヒアリングしていきます。

ヒアリングにより、プロの投資家がどのくらいの株価なら買ってくれるのかというものを見積もっていきます。

主幹事証券会社にて結果を取りまとめたうえで、例えば「1株1200円から1500円」という具合に、仮条件価格帯というものを具体的に決めていきます。

(3)ブックビルディング

仮条件価格帯が決まったら、これをもとに、いよいよ一般の投資家から株式購入の申込みを受け付けます。

この申込みの過程を通じて、仮条件価格帯の上限から下限の間で、実際にいくらで何株の購入希望があるかという需要を調査していき、その結果を積み上げて具体的な上場時の株価(「公開価格」といいます)が決められます。

こうした価格決定の方法は「ブックビルディング方式」と呼ばれ、実需に基づいた株価の決め方ということで我が国のIPOで一般的な方法です。

なお、IPO株は非常に人気があるため、購入申込みをした投資家すべてが購入できるわけではなく、抽選販売となることが多いです。

それだけ新規上場企業というのは世の中で注目されることになります。

この辺りもIPOのメリットといえます。

上場承認から上場日まで約1か月の間に、上記のようなファイナンスのための手続きが目まぐるしく行われます。

(4)上場日

いよいよ上場日当日。

東京証券取引所の場合、上場日に鐘を叩くというセレモニーが行われます。

この「打鐘」(だしょう)は1社5回までと決められています。

この5回というチャンスに誰が鐘をたたくのか、また誰がセレモニーに出席するのか、それらを決定しつつ、当日の導線、プレスリリース、記者会見、テレビやラジオのインタビューの段取りなど上場日までにこなす必要があるタスクはかなりのものがあります。

最初に「IPOはゴールではなくあくまで会社発展の機会の一つ」と申し上げましたが、そうはいっても上場日当日は一大イベント、お祭りです。

今までの苦労がきっと報われた気持ちになるはずです。

IPOの流れは以上のとおりです。

前述の通り、上場申請の2期前(直前々期)からが審査の対象ではあるものの、2年前から準備を始めても間に合いません。

また、繰り返しとなりますが、IPOはゴールではなくあくまで経営力を強化するための通過点に過ぎません。

単なる書類作りや会社の形式面を整えるというだけでなく、実際に会社の経営体制が充実してそれが業績に結び付いていることが必要です。

主幹事証券会社や証券取引所は毎年何十社という会社を見ていますので、形だけ取り繕っても簡単に化けの皮ははがれてしまいます。

船井総研は、書類作成のサポートといった形式面だけではなく、上場をきっかけとした体制整備を通じて本質的な経営力強化のサポートを行うことを重要視しています。

そのためには、上場直前々期といった期間にとらわれず、それ以前の3年前、4年前、5年前の段階から、少しずつでもよいので上場企業として必要な体制を整備していくことが必要と考えています。

また、仮に上場ができないとなったとしても、事業計画の策定、数字の見える化、組織体制の強化といった過程を通じて、必ず経営力の強化と事業の成長につながるものと考えています。

■最新IPOレポートはこちら■

公式X(エックス:旧Twitter) おすすめコラム・セミナー情報を通知します

Tweets by funaisokenIPO公式facebookおすすめコラム・セミナー情報を通知します