新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

IPO支援コラム

今回のコラムでは2019年のIPO(新規上場)した企業の傾向を振り返ります。

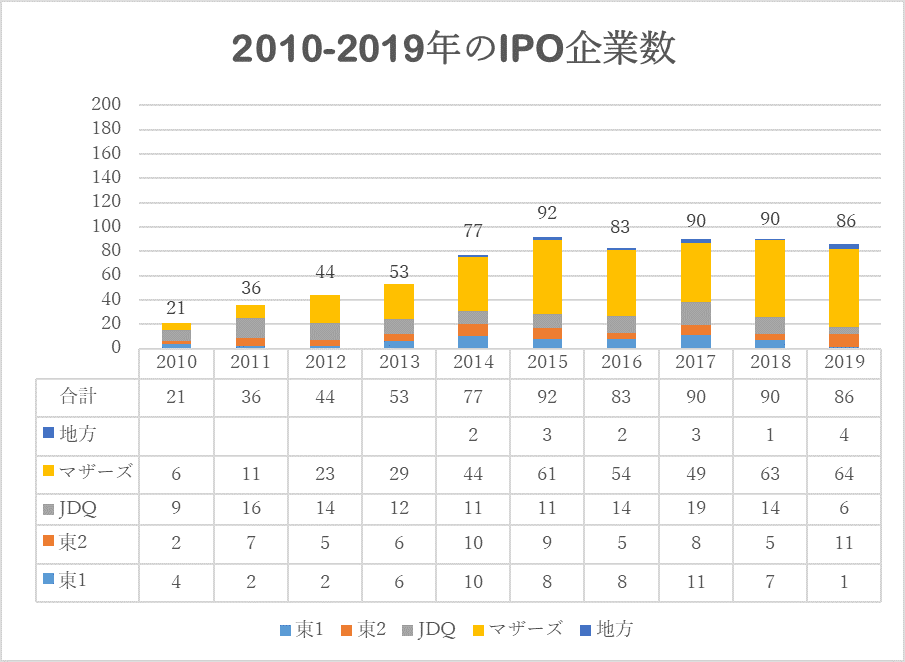

2019年は2018年に引き続きIPOが86件と、ここ数年とほぼ同水準ですが、過去10年平均である71.9件を上回った年でした。

(各証券取引所HPより作成)

2019年のIPO概況で特筆すべき点は赤字上場の多さです。(本稿では、上場承認の申請時点で経常損失を計上していたケースを赤字上場と定義します。)赤字上場は16件(上場企業全体の18.6%)でした。2018年は、12件(上場企業全体の13.3%)、2017年の10件(上場企業全体の11.1%)のように、直近過去3ヵ年と比較し多くの企業が赤字上場したことがうかがえます。

これらの企業に共通している点は成長性です。

これらの企業が上場したケースを通じて、市場から評価される点に触れてみましょう。

例えば、今は赤字でも将来的に黒字化する見込みがある場合があげられます。実際、Sansanやfreeeは約30億円の赤字を計上したものの、上場を果たしています。

「Sansan株式会社 新株式発行並びに株式売出届出目論見書」

https://search.sbisec.co.jp/v2/popwin/info/connect/ipo/201905152101.pdf

「フリー株式会社 新規上場申請のための有価証券報告書」

https://www.jpx.co.jp/listing/stocks/new/nlsgeu000004dc94-att/12freee-1s.pdf

成長性は、上場会社の外部要因と内部要因の2つに大別されます。

外部要因の一つに政府による政策期待があります。2019年に赤字上場した株式会社グローバルブリッジホールディングスを事例として紹介します。同社は保育、介護事業を中心的に行い、東京、千葉、大阪に保育、介護施設を展開しています。少子高齢化の問題を抱えている日本は市場の需要に加え、政府が保育、介護分野に政策投資を行う可能性が大きいなど、時流にあった事業を展開する企業は外部要因による業績向上の機会が増えやすい傾向にあります。

(参考:読売新聞「幼児教育・保育、10月無償化」

https://www.yomiuri.co.jp/politics/20190510-OYT1T50235/)

次に成長性の内部要因の一つとしては、企業の収益構造があります。同じく2019年に赤字上場したfreeeを挙げます。freeeの会計システムは定額制(サブスクリプション)となっています。この収益構造は当初は開発費や広告費がかさむことで赤字になってしまいます。しかし、製品販売後は継続的に利益を得られるため黒字化しやすいことが特徴なので、従量制と異なり収益の見通しを立てやすく、投資家も投資しやすいです。ちなみに2019年に赤字上場したサブスクリプションモデルをメイン事業としている会社は8社あります。(弊社調査)。

それではいざ上場しようとすると何が必要でしょうか。IPOには監査会社、主幹事となる証券会社、証券取引所による審査など様々なステークホルダーが絡みます。それらのステークホルダーにこれまでの業績や今後の事業計画を説明し、成長性があることをしっかり伝えなくてはなりません。IPOにはステークホルダーへいかに説得力を持って成長性を伝えられるかが重要で、準備をしっかりすることが肝になります。

「【IPO】2021年時流予測レポート」の無料ダウンロードはこちら

公式X(エックス:旧Twitter) おすすめコラム・セミナー情報を通知します

Tweets by funaisokenIPO公式facebookおすすめコラム・セミナー情報を通知します