新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

IPOコラム

Table of Contents

TOKYO PRO Market(東京プロマーケット)とは、東京証券取引所が運営する国内外の「特定投資家(プロ投資家)向け」の市場で2012年に開設されました。

TOKYO PRO Marketは「日本やアジアにおける成長力のある企業に新たな資金調達の場と他市場にはないメリットを提供すること、国内外のプロ投資家に新たな投資機会を提供すること、日本の金融市場の活性化ならびに国際化を図ることを目的」としています。

| ※引用:東京証券取引所「TOKYO PRO Market概要」 https://www.jpx.co.jp/equities/products/tpm/outline/index.html |

特定投資家(プロ投資家)に限定された市場のため、上場の要件が一般市場よりも緩和されていることが特徴的です。

TOKYO PRO Market(TPM)は、一般市場よりも柔軟な制度や上場基準となっております。

一般市場と比較した際の最大の特徴として「形式基準がない」ことが挙げられます。

一般市場では、「流通株式比率」「流通株式時価総額」「必要な株主数」といった一定の数値基準が設けられていますが、TOKYO PRO Marketには形式的な基準は一切ありません。TOKYO PRO Marketでは一般市場と異なり、J-Adviserが上場適格性要件を満たしているかを確認します。また、監査期間が最近1年間でよいことも、一般市場との大きな違いです。

| TOKYO PRO Market | 一般市場 | |

|---|---|---|

| 開示言語 | 英語または日本語 | 日本語 |

| 形式基準 | 必要な株主数、時価総額、 売上高、利益等の数値基準なし | 数値基準あり (プライムは時価総額250億円以上、 スタンダードは純利益1億円以上など) |

| 申請から上場承認までの期間 | 10営業日 上場申請時にJ-Adviserによる 意向表明手続きあり | 2か月から3か月 |

| 上場前の監査期間 | 最近1年間 | 最近2年間 |

| 実質的な審査の主体 | J-Adviser | 主幹事証券+東京証券取引所 |

| 内部統制報告書 | 任意 | 必要 |

| 四半期開示 | 任意 | 必要 |

| 主な投資家 | 特定投資家 (プロ投資家) | 制限なし |

| ※参考:東京証券取引所「上場審査基準」および「TOKYO PRO Market上場基準」より船井総研にて作成 https://www.jpx.co.jp/equities/listing/criteria/listing/index.html https://www.jpx.co.jp/equities/products/tpm/listing/index.html |

なお、J-Adviserが調査・確認する上場適格性要件は以下の通りです。

| 上場適格性要件 | J-Adviserによる調査・確認の主なポイント |

|---|---|

| 1、新規上場申請者が、東京証券取引所(以下「東証」という)の市場の評価を害さず、当取引所に相応しい会社であること | ・法律体系・会計体系・税制等を理解しているか ・予算統制(年次/半期/月次等)が整備されているか ・上場予定日から12ヶ月間の運転資金が十分であるか |

| 2、新規上場申請者が、事業を公正かつ忠実に遂行していること | ・関連当事者取引や経営者が主体的に関与する取引の状況を把握し、牽制する仕組みを有しているか ・代表取締役社長及び役員の資質面に問題が無いか |

| 3、新規上場申請者のコーポレート・ガバナンス及び内部管理体制が、企業の規模や成熟度等に応じて整備され、適切に機能していること | ・社内規程が整備され、適切に運用されているか ・事業運営及び内部管理に必要な人員が確保されているか ・法令順守のための社内体制が整備され、適切に運用されているか |

| 4、新規上場申請者が、企業内容、リスク情報等の開示を適切に行い、この特例に基づく開示義務を履行できる態勢を整備していること | ・上場後の開示体制が整備され、開示規則・開示義務に対して十分な理解があるか ・内部者取引及び情報伝達・取引推奨行為防止のための体制が整備されているか |

| 5、反社会的勢力との関係を有しないことその他公益又は投資者保護の観点から当取引所が必要と認める事項 | ・反社会的勢力との関係を有していないか ・反社会的勢力排除のための社内体制が整備されているか ・設立以降からの株主の異動状況を把握しているか |

| ※参考:東京証券取引所「TOKYO PRO Market上場基準」より船井総研にて作成 https://www.jpx.co.jp/equities/products/tpm/listing/index.html |

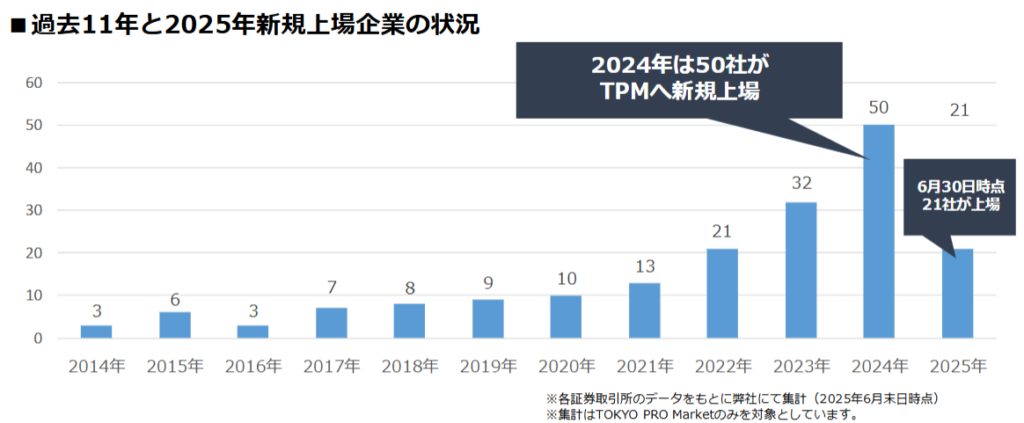

TOKYO PRO Market(以下、TPM)への新規上場企業数は

・2024年は過去最高の50社

・2025年も上半期(1月~6月)で既に21社

という状況にあり、2025年も通年では2024年の50社前後の新規上場企業数になることが見込まれます。(なお、2025年上半期のグロース市場への新規上場企業数は18社)

今までは、「新規上場を目指す=グロース市場への上場を目指す」企業がほとんどでしたが、「新規上場を目指す=TPMへの上場を目指す」という企業が増えてきており、

TPMが上場を目指す企業にとって有力な選択肢の一つとなっていることがわかります。

上場を準備されている経営者の皆様は、今後さらにTPMを介した企業成長事例が増えていく可能性から、新規上場のタイミングとどの市場を最初に目指すべきかを慎重にご判断いただく必要があります。

(図1:2025年6月末時点で各証券取引所のデータを集計し、株式会社船井総合研究所にて作成)

TPMでは、2021年頃から新規上場企業数が右肩上がりに増えています。

2024年には過去最多の50社が新規上場を果たし、TPMへの注目度がさらに向上しました。

そんな中、2025年上半期においてもすでに21社が新規上場しています。

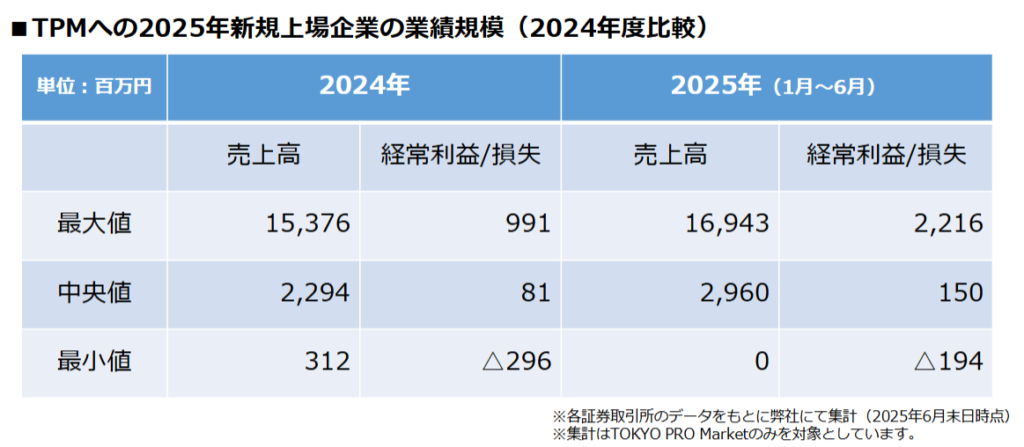

業績規模(2024年度比較)

(図2:2025年6月末時点で各証券取引所のデータを集計し、株式会社船井総合研究所にて作成)

TPMへ新規上場した企業の売上高において、2024年と2025年上半期新規上場企業の中央値は両年20憶円を超えています。

一方、最小値においては「0」と記載されています。これは、売上が立っていない中で新規上場した企業のものであり、事例としては初となります。

また、経常利益における中央値に着目すると、2024年は0.8億円であるのに対し2025年では1.5億円であり、2025年上半期の新規上場企業では半数が1.5憶円以上の経常利益を確保しているということになります。

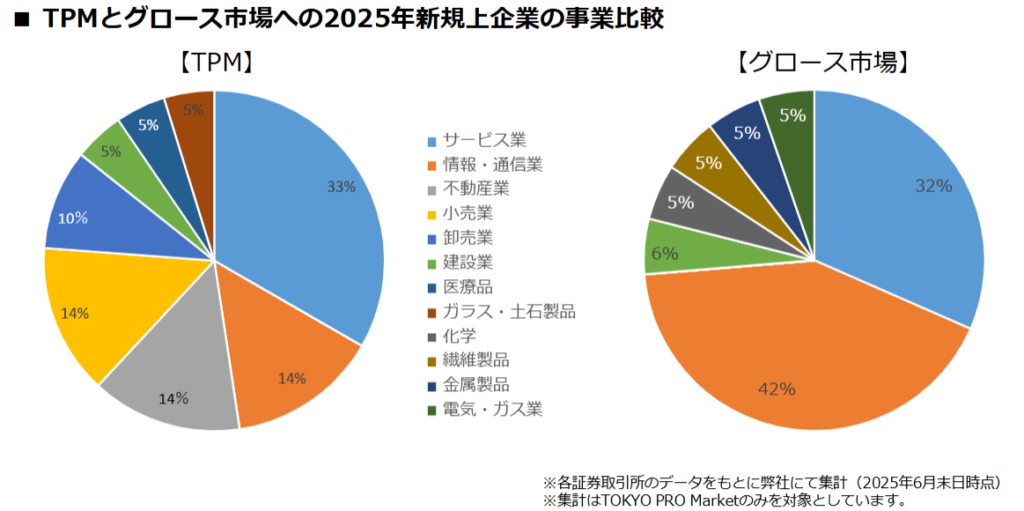

TPMとグロース市場への新規上場企業の事業比較

(図3:2025年6月末時点で各証券取引所のデータを集計し、株式会社船井総合研究所にて作成)

2025年上半期に新規上場した企業の業種の内、上位3業種を占めるのは「サービス業」、「小売業」そして「情報・通信業」です。

グロース市場においても上位2業種を占めるのが「サービス業」と「情報・通信業」であることから、両市場において「サービス業」と「情報・通信業」は共通して上場件数が多いということが分かります。

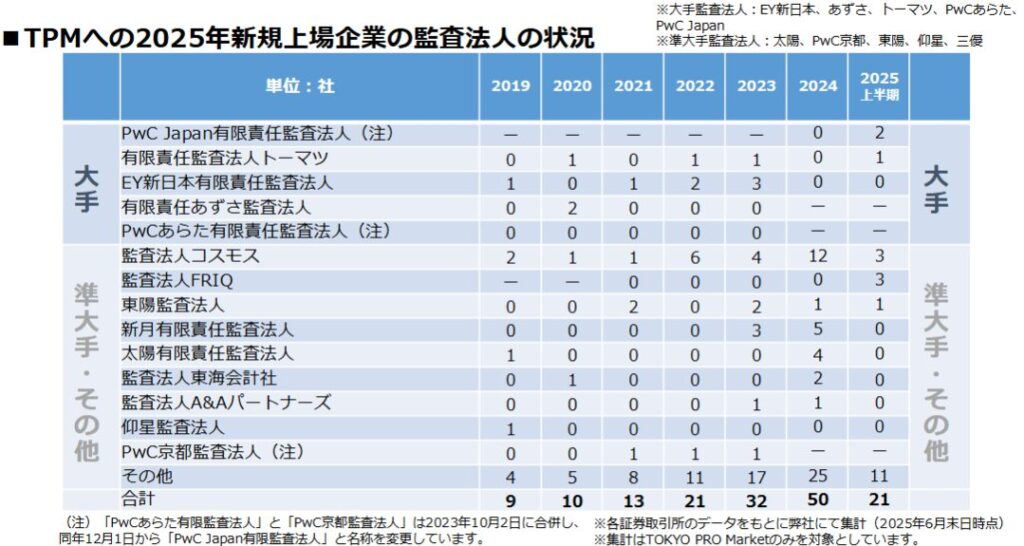

監査法人の状況

(図4:2025年6月末時点で各証券取引所のデータを集計し、株式会社船井総合研究所にて作成)

監査法人は、2019年からTPMへ新規上場する企業の監査を多く務めるコスモス監査法人と2021年度から実績が加わった監査法人FRIQが3社となっています。

TPMへ新規上場を目指す会社は大手よりも準大手・その他に属する監査法人と契約して上場する傾向にあります。

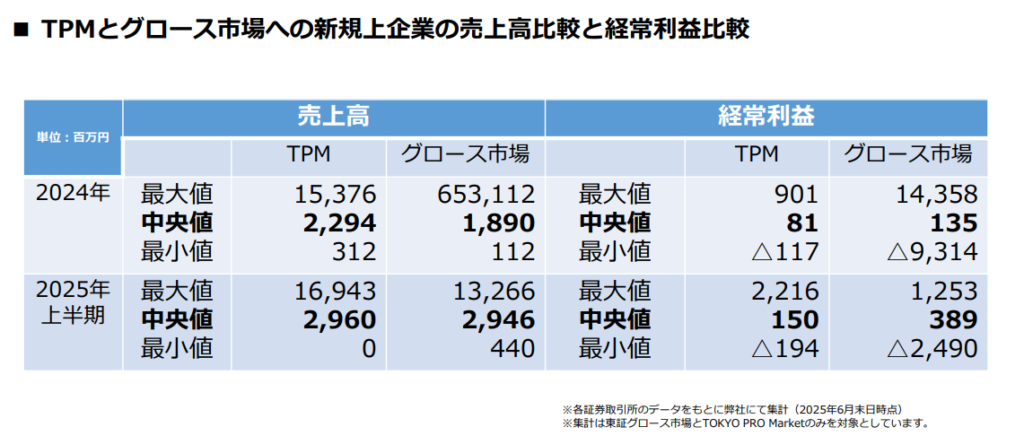

TPMとグロース市場への新規上場企業の売上高比較と経常利益比較

(図5:2025年6月末時点で各証券取引所のデータを集計し、株式会社船井総合研究所にて作成)

TPMに新規上場する企業の売上高において、特に中央値に注目すると2023年13億円、2024年22億円、そして2025年上半期は29億円と徐々に増加してきています。

グロース市場へ新規上場した企業の売上高の中央値と比較すると、2025年上半期では29億円であることからほぼ同水準であることが分かります。

但し、経常利益の中央値はグロース市場が2023年1.1億円、2024年1.3億円から2025年上半期は3.8億円へと大幅に増加しています。

2025年上半期のTPMにおいては、経常利益の中央値は1.5億円であることから差が広がっているように見えます。

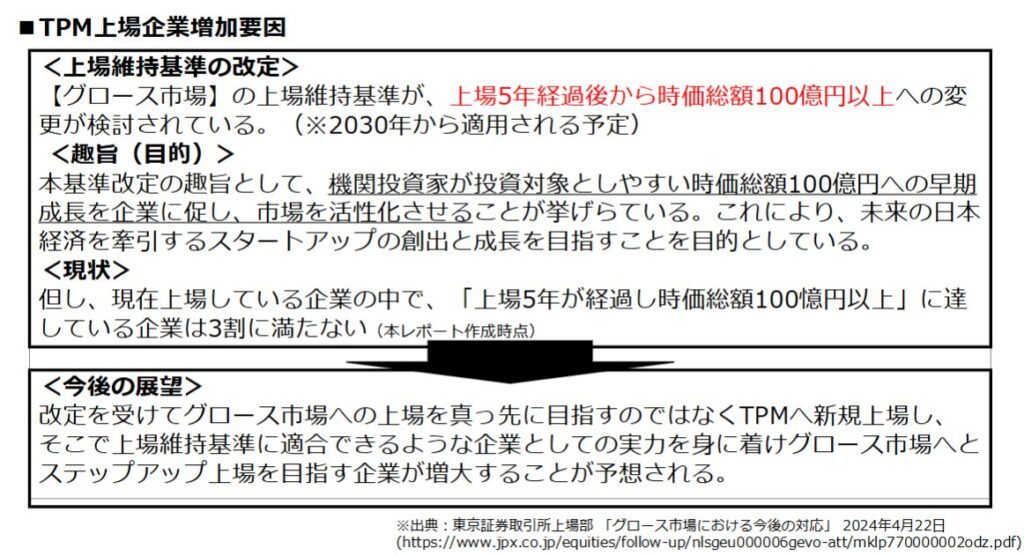

TPM上場企業の増加要因

(図6:2025年6月末時点で各証券取引所のデータを集計し、株式会社船井総合研究所にて作成)

注目すべきは、グロース市場において上場維持基準の変更が検討されている点です。

上場維持基準案は「上場5年経過後の時価総額100億円以上」となっています。

2030年から適用される予定であり、機関投資家が投資対象としやすい企業への早期成長を促し、市場を活性化させ、未来の日本経済を牽引するスタートアップの創出・成長を目指すことを目的としています。

※出典:東京証券取引所上場部 「グロース市場における今後の対応」 2024年4月22日より参照

(https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp770000002odz.pdf)

しかし、既存の上場企業でこの基準を満たすのは3割未満であるというのが現状です。

今後はこの変更を受けて、グロース市場へ直接上場を目指すのではなく、まずTPMに新規上場し、そこで企業としての実力を培ってからグロース市場へとステップアップ上場を目指す企業が増加するのではないかと推測されます。

2025年上半期のTPMの動向を振り返ると、新規上場企業の半数の売上高が20億円以上で経常利益が1.5億円以上であること、「サービス業」「小売業」「情報・通信業」が上位3業種を占め、そして監査法人は大手ではなく準大手以下を選ぶ傾向にあるといったことが分かりました。

一方で、グロース市場で、検討されている上場維持基準の変更案により、上場そのもののハードルが上がっていると推測されます。

そのため、TPMの市場動向を把握した上で、上場そのもののハードルが高くなったと推察されるグロース市場を真っ先に目指すのではなくTPMにまず上場しステップアップとして本則市場を目指すなど、多角的に上場戦略を考えるのが良いのではないでしょうか。それゆえ今後も、早期の情報収集や専門家の活用がより一層重要になります。

将来的な上場を考えているが目標市場がまだ明確ではないといった方でも、J-AdviserやIPOに関する有識者へのできるだけ早い相談をおすすめします。

株式会社船井総合研究所は、J-AdviserおよびIPOコンサルタントの両面から上場準備を支援可能です。

本コラムを通じて、IPO準備やTOKYO PRO Marketに関して、当社へご相談されたい方は下記URLお問合せください。

【最新IPOコラム】

公式X(エックス:旧Twitter) おすすめコラム・セミナー情報を通知します

Tweets by funaisokenIPO公式facebookおすすめコラム・セミナー情報を通知します