新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

新規上場(IPO)の

ご相談はこちら(受付時間 平日 9:45 - 17:30)

IPOコラム

Table of Contents

2022年4月4日より東京証券取引所(以下、東証)の市場再編が行われました。

また、同じく2022年4月4日より名古屋証券取引所(以下、名証)も市場再編が行われたため、東証と名証の比較も詳しく解説いたします。

2022年4月より東証で新市場区分が導入され、「東証一部」「東証二部」「JASDAQ(グロースとスタンダード)」「マザーズ」が「プライム」「スタンダード」「グロース」に再編されました。今までの東証の市場区分では、5つの市場区分がありましたが、これまでの課題として各市場のコンセプトが曖昧であるということが挙げられてきました。特に、「東証二部」と「JASDAQ」は位置づけが正しく認識されていないことが多くありました。

さらに、「東証一部」への指定基準については、直接上場する場合と、マザーズ市場などから鞍替え上場をする場合とでは大きく異なっておりました。また、各市場の上場基準と上場維持基準との間でも差異がありました。これらの理由から、上場会社の永続的な発展への貢献を十分に果たせない状況ともいわれていました。

こういった課題を踏まえて、2020年10月に東証は「市場区分の再編に係る第一次制度改正事項」として新規上場基準等の見直しについて公表しました。そして、同年12月に「第二次制度改正事項」として、新市場区分の上場制度の全体像、上場会社の市場選択の手続き及び新市場区分の上場維持基準を充たさない場合の経過措置についての制度改正案を公表しました。第二次制度改正事項では、流通株式の定義の見直しについて公表されました。国内の普通銀行、保険会社及び事業法人等が所有する株式について、上場株式数の10%未満を所有する場合であっても、流通株式から除くことになりました。2021年4月には「第三次制度改正事項」として、コーポレートガバナンス・コードの改訂や新市場区分における上場料金等が公表されました。

2021年6月末を移行基準日として、いくつかの手続きを通して新市場区分の上場維持基準に適合するか否かの審査が行われ、提出書類等は7月上旬に通知されました。

新市場区分導入による上場基準の変更は以下の図表の通りです。

プライム市場は市場第一部を引き継ぐ形となり、機関投資家の投資対象となりうる時価総額の規模を持ちます。高水準のガバナンスが要求され、持続的な成長と中長期的な企業価値の向上が期待されます。

一方で、グロース市場では、高い成長可能性が求められ、旧マザーズ市場を引き継ぐ新興企業向けの市場になります。ただ、旧マザーズ市場への新規上場会社には、「成長可能性に関する説明資料」の提出が求められていましたが、グロース市場においては、「事業計画及び成長可能性に関する説明資料」の提出が1事業年度に1度求められます。ここからも分かるように、今まで以上に高い成長性に対する蓋然性がグロース市場で求められることが窺えます。「事業計画及び成長可能性に関する説明資料」の記載のポイントは、大きく5つあります。それは、ビジネスモデル、市場環境、競争力の源泉、事業計画、リスク情報です。

詳しくは、下記URLをご参考ください。

東京証券取引所

グロース市場における「事業計画及び成長可能性に関する説明資料」の開示について

東証では新市場区分の導入に際して、指定替え制度が廃止されました。したがって、グロース市場上場後に、スタンダード市場やプライム市場へ上場する場合には、それぞれの上場基準を満たす必要があり、それに応じた上場審査が実施されることになります。

また、2021年6月のコーポレートガバナンス・コードの改訂に伴って、新市場区分に応じて適用される原則が変わるので、ご注意ください。プライム市場では取締役会のうち3分の1以上の独立社外取締役が求められ、スタンダード市場、グロース市場においては、2名以上の独立社外取締役が必要になります。

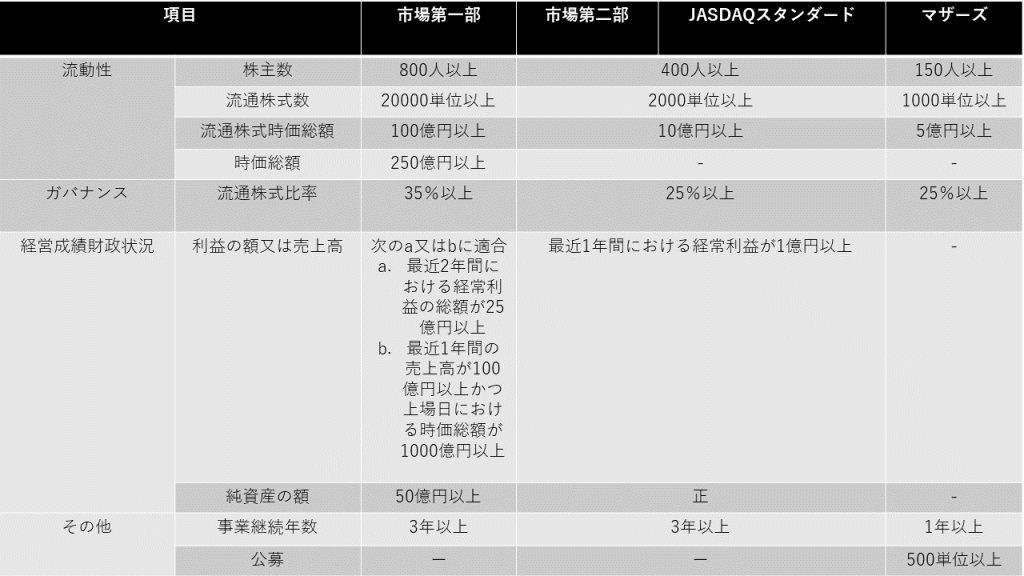

●旧市場区分の上場基準

(出典:東京証券取引所https://www.jpx.co.jp/)

●新市場区分の上場基準

(出典:東京証券取引所https://www.jpx.co.jp/)

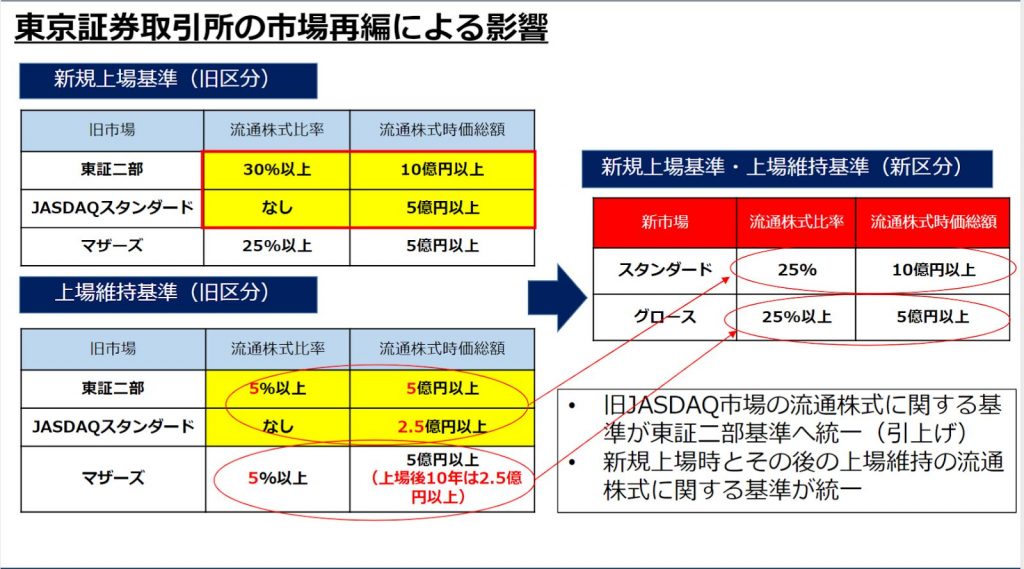

ここで、市場再編による上場のハードルの変化について解説いたします。

一般的には、市場再編により上場のハードルが高くなったといわれておりますが、

実際にどのような影響があったのでしょうか。

例えば、旧JASDAQ市場や東証第二部への上場を希望していた企業が、

スタンダード市場へ上場するためには、

流通株式比率25%以上、流通株式時価総額10億円以上となっておりますので、

仮に流通株式比率25%の場合、

10億円 ÷ 25% = 40億円以上の時価総額が求められることになります。

このように、スタンダード市場を例に挙げると、

上場のハードルが高まったことが見て取れます。

東証と同様に2022年4月から名証でも市場再編が行われ、「プレミア」「メイン」「ネクスト」へと市場の名称が変更されました。導入時期からも東証の市場再編を意識した新市場区分の導入であることが窺えます。

名証の取締役である鈴木武久氏に、2021年度の弊社の経営戦略セミナーで登壇いただきました。

名証の市場再編の目的は、名証のローカル色を払拭することだそうです。さらに、東証の市場再編により上場基準のハードルが高くなったこともあり、東証ではなく名証への上場を検討される経営者様も今後増えていくことも期待されているとのことでした。

(出典:2021年度当社経営戦略セミナーテキストより抜粋)

東証と名証の新市場区分の概要をお伝えしました。東証に関しては3市場共に流通株式時価総額などにより、上場基準が高くなったという見方もあり、今後名証だけでなく、その他の地方証券取引所、東証のTOKYO PRO Marketへの注目も高まることが予想されます。

TOKYO PRO Makrketに関しての詳細はこちらからご確認ください。

TOKYO PRO Marketとは | 船井総研 IPOコンサルティング

【最新IPOコラム】

公式X(エックス:旧Twitter) おすすめコラム・セミナー情報を通知します

Tweets by funaisokenIPO公式facebookおすすめコラム・セミナー情報を通知します